财联社11月27日讯(剪辑 刘晨 实习剪辑 孙芃芃)本年8月以来的信用债取消刊行岑岭在本月趋于随意。财联社据企业预警通统计,实现本日世博体育,本月取消刊行的信用债共49只,波及限度210.59亿,较三季度岑岭着落80亿阁下。

业内机构示意,债券市集利率有所下行,信用市集取消与推迟刊行限度已有角落着落趋势,往后而言,化债鼓动的布景下,瞻望方位政府债刊行限度较大,因此信用利率仍然存在波动的可能。

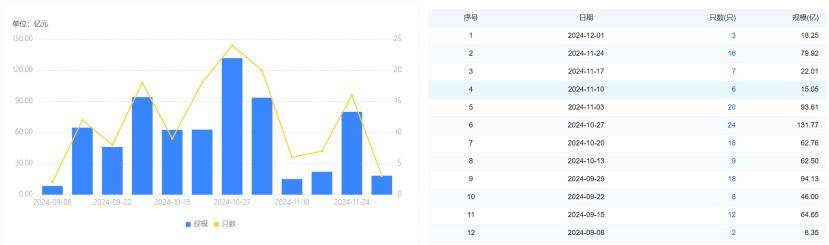

图:取消/推迟刊行趋势

(贵寓开首:企业预警通、财联社整理)

分行业对比,取消刊行占比拟大的是竖立秘籍、商贸零卖、非银金融,折柳占比22.10%,22.74%,19.49%和18.94%。而且78.92%为方位国有企业,仅有4.84%为民营企业。

从取消刊行区域来看,取消刊行区域推敲于浙江(16只)、江苏(17只)、山东(18只)、北京(6只)。从评级散播主体来看,主要推敲在AAA(55只)、AA+(56只)。据企业预警通统计,信用债取消刊行主要原因是市集波动和其他原因变成,影响占比折柳为39.87%和52,97%。刊行东说念主多因市集利率高涨或融资环境恶化选拔延后或取消刊行。

取消刊行限度趋缓或受益于债市利率的合座下行,但化债大布景下供给苍劲,机构钞票荒缓解,中低等第信用主体的融资老本仍有上行风险。

相较10月末,本月国债3-7年期活跃券利率均下行向上15bp,长端品种10年、30年品种也下行有10bp阁下。而信用债刊行利率呈现分化,高档第主体利率下行3-11bps,中低等第主体利率则有所高涨,相配是在城投、多元金融及营业就业行业。

中信证券沟通示意,在化解债务鼓动与方位债供给加快的布景下,央行能够率通过降准等宽货币战略重视资金面褂讪。2024年11月以来,债券市集利率有所下行,信用市集取消与推迟刊行限度已有所减少。干系词,方位债刊行限度加多激发信用利率波动。在信用利率上行阶段,取消与推迟刊行限度相似角落加多,若央行降准落地,取消与推迟刊行限度瞻望角落回落。 跟着方位债刊行置换隐性债务鼓动,债市钞票荒气象缓解,机构投资者风险偏好着落。但关于中低等第主体,资金市集流动性波动可能导致融资老本进一步高涨。

(实习剪辑孙芃芃)世博体育